Qué necesitas saber antes

- Con el aumento de los costos en desarrollos de PV solar y un nuclear que aún se encuentra en sus primeras etapas, completar la transición energética independentemente de China podría requerir un enfoque intensificado en la tecnología CCUS.

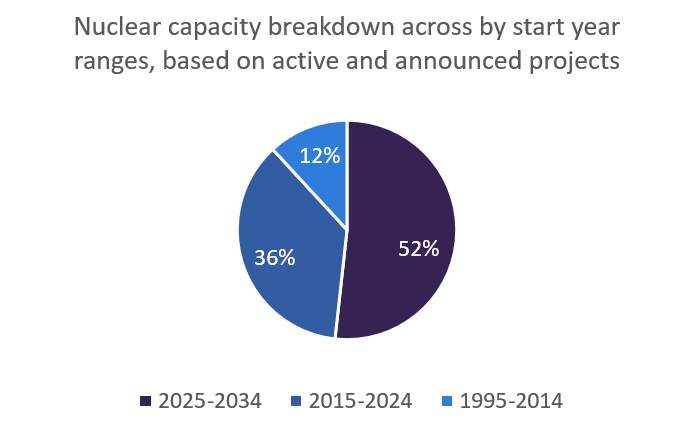

- Aunque aún no se espera que se convierta en una parte mayoritaria del mix energético (se prevé que solo represente el 16% de la generación prevista para 2030), la energía nuclear está volviendo a ser un sector en crecimiento.

- El gráfico anterior, elaborado a partir de la base de datos de capacidad y generación de GlobalData, desafía la afirmación reciente de Trump de que China tiene “muy, muy pocos” aerogeneradores.

A pesar de ser responsable del 30% de las emisiones globales, China es un líder en tecnologías clave para la transición energética. Sin embargo, a medida que EE. UU. busca desvincularse tecnológicamente de China, surge la pregunta: ¿será posible que tecnologías renovables locales ocupen ese vacío, o los recientes acontecimientos políticos representarán un obstáculo inevitable en el camino hacia el cero neto?

Tecnología limpia china y EE. UU.

El gráfico anterior, elaborado a partir de la base de datos de capacidad y generación de GlobalData, desafía la afirmación reciente de Trump de que China tiene “muy, muy pocos” aerogeneradores. Las proyecciones muestran que China continuará liderando en la adición de capacidad neta anual para la energía eólica y solar fotovoltaica (PV), superando a otros países que son considerados grandes actores internacionales. Este desarrollo es crucial en un momento en que el consumo energético de los centros de datos está aumentando. Esto sugiere que la capacidad renovable de China podría volverse aún más valiosa con el tiempo.

Implicaciones de los cambios políticos en la transición energética de EE. UU.

Los cambios drásticos en las políticas están afectando la transición de EE. UU. hacia las energías renovables, anticipándose un aumento en los costos de paneles solares, baterías y aerogeneradores. La Ley de Reconciliación, con sus reglas sobre ‘Entidades Extranjeras de Preocupación’ (como China, Rusia, Irán y Corea del Norte), también tendrá efectos duraderos. Los proyectos que incluyen empresas de estos países ya no son elegibles para ciertos créditos fiscales, ni los que dependan de componentes de tales naciones. Así, incluso si las tensiones arancelarias disminuyen, la desvinculación de la energía renovable de China sigue en marcha. A largo plazo, para incrementar su energía solar de manera independiente, EE. UU. necesita aumentar su fabricación interna. Actualmente, es el quinto mayor fabricante de paneles solares, pero esto solo representa el 1.9% de la producción global, lo que implica que tendría que escalar considerablemente. Además, China sigue produciendo cerca del 80% del silicio utilizado en paneles solares, complicando un desacoplamiento total.

En cuanto a la energía eólica, parece ser una opción más viable para aumentar la independencia en energía limpia, dado que, según GlobalData, EE. UU. cuenta con 163,701MW de capacidad instalada, lo cual es significativo comparado con los 599,830MW de China, y también posee varios fabricantes locales. No obstante, diversas órdenes ejecutivas que han detenido el arrendamiento eólico en alta mar y proyectos en tierras federales afectarán gravemente las adiciones de capacidad en los próximos años, limitando el crecimiento principalmente a proyectos ya en construcción.

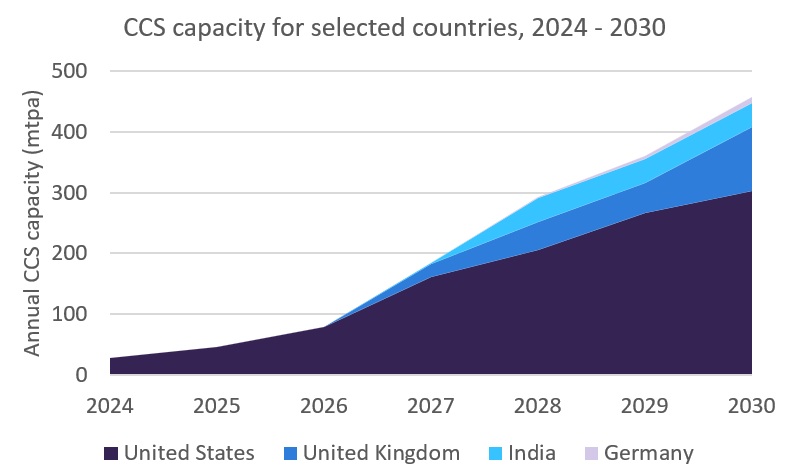

Por otro lado, la energía nuclear en EE. UU. está viviendo un resurgimiento gracias a una serie de órdenes ejecutivas que buscan acelerar el desarrollo de nuevas plantas. Aunque aún no se espera que se convierta en una parte mayoritaria del mix energético (se prevé que solo represente el 16% de la generación prevista para 2030), la energía nuclear está volviendo a ser un sector en crecimiento. Como alternativa al desarrollo de fuentes renovables, se está priorizando la capacidad de captura y almacenamiento de carbono (CCUS), donde EE. UU. se posiciona como líder, con 275 proyectos activos y en desarrollo frente a los 526 del resto del mundo hasta agosto de 2025.

Consecuencias de gran alcance

En conclusión, la reciente estrategia de EE. UU. hacia la tecnología limpia tiene repercusiones tanto en el país como en el resto del mundo. No es fácil prever cómo esta aproximación no ralentizará los avances hacia el cero neto. Con el aumento de los costos en desarrollos de PV solar y un nuclear que aún se encuentra en sus primeras etapas, completar la transición energética independentemente de China podría requerir un enfoque intensificado en la tecnología CCUS. Sin embargo, si bien incentivos como el crédito fiscal 45Q permanecen, las comunicaciones de la Casa Blanca sobre el “hermoso carbón limpio” sugieren que la minimización de emisiones de carbono es actualmente una prioridad baja en la agenda del gobierno.